Облигации относятся к одному из самых экологически чистых методов инвестирования, например, вклады в банки, но их репутация не так высока, однако при схожем уровне риска существуют более выгодные возможности. Основная причина этого — заражение информацией, люди не понимают, что существуют такие методы инвестирования, боятся пыльных финансовых определений или не знают, как реально применять инструменты.

В данном меморандуме на основе обычных текстов анализируются облигации, их характеристики и свойства. На самом деле, вы узнаете, что это такое, какие бывают облигации и кто их производит, значение процентных ставок, где и как можно приобрести облигации, какие риски сопровождают этот инструмент и нужно ли платить налоги с полученной прибыли.

В конечном итоге, вы сами делаете для себя определенные выводы, независимо от того, стоит ли покупать облигации, и если да, то стоит ли выбирать.

Индекс:.

Что такое облигация простыми словами

Хотя в финансовом мире используется широкое и четкое определение облигаций, неподготовленные люди могут подорвать восприятие. Следовательно, мы подходим к обсуждению мнения Малого. Он предназначен для всех неспециалистов.

Для начала, залог — это признание того, что личность должна заплатить определенную требуемую сумму другой личности за набор данных. Эта обещанная цифра является предметом правоприменения. В прошлом облигации выпускались с картонным внешним видом. Их стоимость, другие обстоятельства, соблюдаемые сроки и дорогая бумага. В режиме реального времени, облигации в мирных числах в появлении записей электрического счета.

Итак, мы имеем: облигации — это дорогие долги.

Долг имеет возможность стать программным обеспечением для себя или рассмотреть возможность повторных % выплат перед использованием. В прошлом, когда облигации приносили доход, они отмечались в уменьшенной зоне при выплате определенных фаз процентов — купонная резка. Бумажные купоны исчезли, но титул выплаты процентов по облигации сохранился.

Облигации выпускаются в глобальном обращении, где все документы равны по номиналу и условиям (срок обращения, размер купона и т.д.). Последний клиент приносит в облигацию деньги, обычно равные просмотрам сотен других. Это отличает облигацию от векселя.

Публикация серии облигаций называется «Дело», и именно издатель выпускает ее.

Серия облигаций содержит период риска, в течение которого выпускающий объект должен приобрести все эффекты и выплатить номинальную стоимость владельцу. Это называется погашением кредита.

Облигация — это ценный документ о погашении долга, дающий право ее владельцу (неявно) на получение номинальной стоимости и купонных выплат за определенные данные.

Стандартизация облигаций делает этот инструмент пригодным для торговли на рынках ценных бумаг.

Для эмитента облигация считается разновидностью займа. Однако такой кредит может быть использован для быстрого взыскания одного стандартного обязательства с различных кредиторов. У бондов есть все возможности, чтобы привлечь на свою сторону простых людей, организации и страны. Такой подход дает возможность сделать метод стандартов более прибыльным, чем банковское дело.

Облигации предназначены для инвесторов, как банковские векселя. Они имеют номинальную стоимость, согласованную процентную ставку и срок действия. Однако у них есть свои особенности, о которых мы расскажем ниже. Наиболее важными преимуществами являются два способа. Средняя процентная ставка выше, чем процентная ставка по банковским депозитам. Возможность продать облигацию в любое время без выплаты процентов, выросших на фондовой бирже. Основным недостатком является риск дефолта, если эмитент обанкротится, а облигация не покрывается системой страхования вкладов.

Основная классификация облигаций

Различные типы облигаций имеют свои особенности, и для многих инвестирование в эти типы эффектов подходит для трейдеров с различными требованиями.

Как правильно покупать облигации, объясняется ниже, а основные классы рассматриваются ниже.

Валюты облигаций

Все облигации выпускаются в одной валюте, и даже если долларовые бумаги покупаются за доллары США, фактическая оплата производится в долларах США, а доллары США конвертируются в валюту до начала торгов.

Проценты приобретаются, погашаются и выплачиваются в указанной валюте. Это определяется в первоначальном предложении и не может быть изменено в течение всего срока действия.

В нашей реальности трейдеры сталкиваются с облигациями в лоуберах, долларах и евро.

Валюта не зависит от происхождения эмитента — Газпром, например, может выпускать облигации как в рублях, так и в долларах США.

Доходность в различных валютах зависит от силы монеты и уровня инфляции. Инвестиции в облигации, которые обращаются в долларах США, более безопасны, но проценты по ним очень низкие.

Тип.

В зависимости от эмитента, облигации могут

- Государственные — выпущенные центральным правительством (Ортс — федеральные облигации Российской Федерации, Казначейские — облигации Казначейства США). Эта модель ценных бумаг считается более надежной, поскольку правительство выступает в качестве гаранта.

- Муниципальные — выпускаются органами местного самоуправления (республик, областей и краев).

- Корпоративные — выпускаются компаниями, финансируемыми государством.

Характер эмитента и его надежность напрямую влияют на номинальную купонную процентную ставку. Чем надежнее эмитент, тем больше он готов взимать плату.

Интересно отметить, что муниципальные облигации Республики Беларусь на российской фондовой бирже ММВБ классифицируются как корпоративные облигации.

Интервал.

В первой части этой статьи описан сложный пример облигации чрезвычайного характера, выпущенной на определенный срок и погашаемой эмитентом. В жизни бывают и более сложные варианты.

Часто возникают адгезионные связи. В них основная сумма погашается в рассрочку. Например, номинальная стоимость облигации «Свердлабл8» составляет 1 000 рублей, выпущена в 2020 году в 2020 году и погашена в 2025 году основной суммой в 400 рублей.

Пожизненные облигации без срока погашения встречаются реже. По этим видам облигаций эмитент обещает производить неограниченные купонные выплаты, но не гарантирует, что основная часть долга будет погашена держателю облигаций. Примером такой облигации является облигация РЖД 1В-02 номинальной стоимостью 1000 рублей в 2020 году. В случае с этими облигациями эмитент имеет право, но не обязан производить выплаты.

Тип.

Существует два типа облигаций с различной эффективностью

- Купон — более известный вариант, при котором проценты выплачиваются время от времени на стадии востребования бумаги.

- Прекращение выпуска — это вариант, когда облигации выпускаются по определенной цене и погашаются по другой цене.

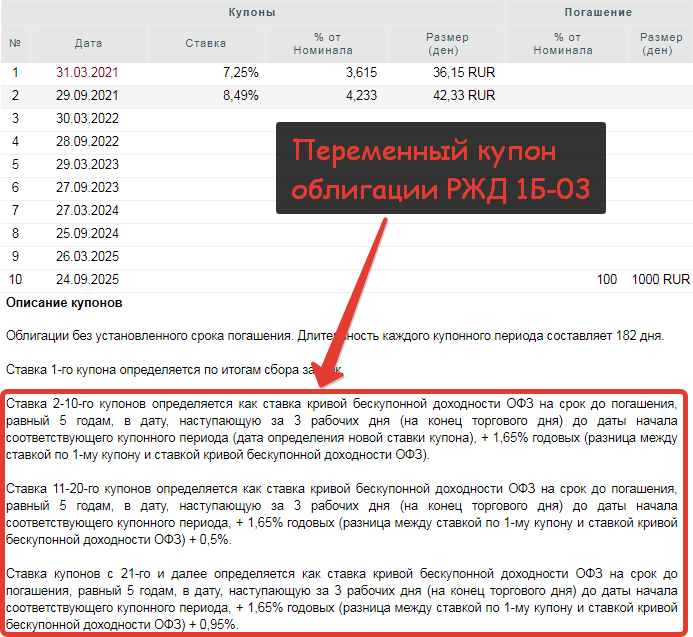

Пробелы в налоговом законодательстве сделали невозможным уплату налога на такие ценные бумаги, но дешевые облигации были популярны в прошлом, хотя этот налог уплачивался с каждого купона. Сегодня избежать налогообложения таким образом уже невозможно. ~ Тип купона ~ Процент по купону облигации может быть фиксированным в течение всего срока действия облигации или может меняться при определенных условиях — процент, который колеблется. Уровень инфляции, ставка рефинансирования, кривая возврата Nulcoupon или другие экономические показатели, которые можно увидеть на сайте ЦБ РФ или других официальных источниках. Отслеживает изменения в финансовом мире и корректирует условия кредита в соответствии с текущими условиями. После крупных размещений. Ответственность за покупателя лежит на нем. Несмотря на то, что люди знакомы с банками и интуитивно протягивают руку, существуют лучшие альтернативы покупке эффектов непосредственно на бирже. Алгоритмы идентичны, а комиссия банка намного выше, чем на фондовом рынке через фондового агента. ~Банк~Биржа (через брокера) ~Комиссия ~ 0,5-3% ~ 0,03-0,3% ~Скорость транзакции ~до 7 дней ~Мгновенно ~Риск ~укладывается эмитентом, который провел облигацию ~Если деньги вложены на 1-2 года, доход от облигации составляет 6 в год 〜Если ~7%, то потеря нескольких процентов весьма существенна (продайте раньше, и комиссия перейдет на двойную покупку и продажу. ), проще открыть депозит. ~ Что касается риска, то приобретение активов через уполномоченного брокера не увеличивает его. Брокеры не хранят эффекты на своих счетах и только предоставляют доступ к сделкам, но все облигации на личном инвестиционном счете на фондовой бирже (Micex или другой) хранятся. На самом деле, сам фондовый рынок не владеет ими — они лишь держат электронный журнал, в котором кто-то имеет определенные эффекты. Многие банки имеют собственные агентства недвижимости, и если вы работаете с ними, то покупки осуществляются через брокеров. О нашей реальности. ~Шаг 1. Выбор брокера ~ Все брокеры, имеющие разрешение Центрального банка России, имеют право приобретать облигации физических лиц. Это вопрос поиска оптимальных тарифов и близости офиса к вашему местоположению.

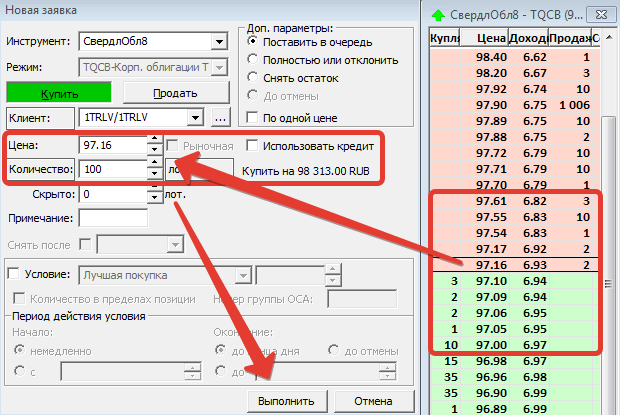

Полный список брокеров доступен на сайте Центрального банка Российской Федерации — www.cbr.ru, на сайте «Список брокеров» следует искать названия, реквизиты, контактные данные и файлы. Номер лицензии когда-либо появится. 〜˜ Мой личный опыт связан только с работой с «Финамом» и «Тинькофф Инвестментс». Я не вижу существенных различий в работе с другими людьми. ~ В обоих случаях вы можете открыть счет онлайн через Интернет. ~ Изначально являясь инвестиционной компанией, Finam больше подходит для активной торговли, поскольку имеет более низкую комиссию, бесплатный торговый терминал и все необходимое для трейдера. ~ ‘Тинькофф Инвестиции’, который является частью банка — подходит для тех, кто редко покупает и надолго, так как сделки только рассчитываются и нет расходов на обслуживание счета. ~ Шаг 2. Открытие счета ~ Финам и Тинькофф Инвестиции требуют только паспорт и идентификационный номер налогоплательщика для заключения договора на открытие брокерского счета в выбранной финансовой организации. ~ Если вы планируете покупать облигации в качестве долгосрочного инструмента (более трех лет), вам необходимо открыть ИИС (индивидуальный инвестиционный счет) у вашего брокера. Таким образом, вы можете вернуть налог, который вы платите в качестве подоходного налога. Любая полученная прибыль может быть освобождена от налогов. 〜˜ Наконец, вы получаете аккаунт с необходимыми данными и доступом. ~Шаг 3: Пополнение инвестиционного счета ~ Инвестиции Finam и Tinkoff зарабатывают деньги, которые вы хотите купить облигации на имеющихся данных. С моего банковского счета в Тинькофф Банке средства поступают на мой инвестиционный счет в Финам и Тинькофф Инвестиции в один и тот же день. ~ Шаг 4 — Облигации — Покупка ~ Сделка происходит немедленно, и данные появляются в реестре ММВБ (Московской межбанковской валютной биржи) в течение нескольких дней. Облигация зачисляется на ваш счет ценных бумаг, с которого вы можете снять деньги или вложить их в другой доступный инструмент. ~ Из предыдущих частей статьи вы уже знаете, что каждая облигация имеет свою номинальную стоимость, т.е. сумму, выплачиваемую эмитентом. Владелец бумаги на момент погашения. 〜˜ Однако, поскольку частные лица имеют доступ к вторичному рынку, т.е. к покупкам через фондовую биржу, фактическое ценообразование следует рыночным принципам. На скриншоте выше показана реальная ситуация обмена, когда покупатель и продавец договорились о цене, составляющей примерно 97% от номинальной стоимости. Это означает, что облигацию номинальной стоимостью 1000 рублей в настоящее время можно приобрести за 971 рубль 60 копеек. Это рыночная стоимость облигации. От — и происходит продажа эффекта. Это не влияет на сумму, которую владелец получает в счет погашения кредита. ~ Почему рыночная цена облигации меняется? ~ Экономические условия постоянно меняются, правительства и компании регулярно предлагают новые эмиссии ценных бумаг — каждая эмиссия означает новые условия, новые суммы купонных выплат. 〜˜ В качестве примера можно привести три фиктивные облигации в одном выпуске. Время инфляции 10%. Номинал 1 000 рублей, доходность купона 11% (110 рублей). Номинал 1 000 рублей, доходность купона 5,5% (55 рублей).

Он был выпущен весной 2021 года, в начале инфляционной фазы. Номинальная стоимость кооператива составляет 1 000 рублей, а процентная ставка купона — 7% (70 рублей).

Для простоты модели предположим, что зрелость у всех одинаковая, но при этом они далеко друг от друга.

Само собой разумеется, по цене, равной номинальной стоимости, каждый трейдер захочет купить первый эффект с доходностью 11%, но захочет ли кто-нибудь его продать? Вы также получаете более высокую прибыль, чем ваши конкуренты, включая покупку 1100 правил — 10% в год.

Со второй комбинацией ситуация обратная. В чем смысл инвестирования средств под 5,5%, если вы можете инвестировать средства под 7% на той же основе? Последний, с другой стороны, уменьшается в стоимости до того момента, когда купон возвращается ближе к текущему уровню выбросов.

В идеальной модели цена на базаре была бы такой, чтобы поднять доходность до уровня лидера (в настоящее время 7%). Другими словами, рыночная стоимость вышеуказанной облигации рассматривается как приблизительно адекватная.

ок. 1 500 рублей, купон в размере 110 рублей соответствует 7%.

Где и как купить облигации физическому лицу

Примерно 800 рублей, из которых купон в 55 рублей соответствует 7%.

- При номинальной стоимости в 1 000 рублей купон составляет 70 рублей.

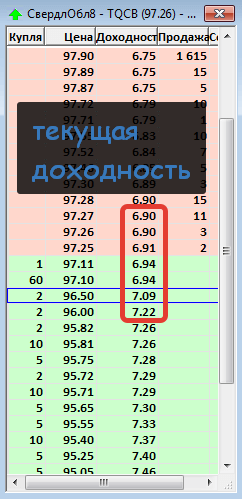

- Возвращаясь к реальному примеру, мы видим, что текущая доходность облигации «Свердлобл8» на 971 рубль составляет 6,94%. Номинальная стоимость облигации составляет 1 000 рублей, номинальный купон — 6,1%.

Предоставляемая доходность состоит не только из купонной выплаты, но и включает в себя выгоду, которую облигация получит при погашении облигации, содержание доходности объясняется ниже в соответствующем блоке меморандума.

Основной вывод заключается в том, что рыночная цена облигации может значительно отличаться от ее номинальной стоимости, но чем меньше эта разница, например, потому что выплаты производятся всегда, тем меньше становится разница по мере приближения к дюрации.

| Внимательный читатель поймет из предыдущих глав, что инвестиции в облигации не только приносят процент по купону, но и могут выиграть от разницы в цене. Кроме того, изменения рыночных цен оказывают прямое влияние на доходность купонов. Например, 6% от номинальной стоимости не равно 6% от бумаги, полученной по цене 95% или 105%. | Все это запутывает возможных клиентов, при реальной оценке используются специальные советы, учитывающие структуру цены. | |

|---|---|---|

| Вот типы доходности и формулы, на основе которых она рассчитывается | 1. возврат купонов | Номинальная доходность основана на цене парижа и намерении оставаться в силе до конца срока. |

| Он основан на номинальной цене облигации и купонной процентной ставке. | Рассчитывается как отношение суммы годового купона в номинальной валюте (сумма всех купонов за один год), умноженной на 100 %, к номинальной цене облигации. | Обычно нет необходимости рассчитывать это. Например, во всех таблицах и описаниях облигации, показанных и неизменных в течение всего срока действия документа. |

| Пример: купон, представляющий собой облигацию номиналом 1000 рублей, выплачивается по цене 30 рублей в течение шести месяцев в году. | Купонный доход = (30*2/15)*100% = 6%. | Купонный доход = (30*2/15)*100% = 6%. |

Предназначение: не подходит для облигаций с приближающимся сроком истечения, если рыночная стоимость приобретается на короткое время.

Этот показатель отражает возврат облигации к стоимости покупки, рассчитываемый как отношение годовой купонной выплаты к стоимости покупки облигации.

Пример: облигация куплена за 950 рублей (95% от номинальной стоимости), купон выплачивается два раза в год по 30 рублей.

Текущая доходность = (30*2/950) * 100% = 6,32%.

3. эффективность к сроку (единичная)

Для: покупок по рыночной стоимости до наступления срока платежа.

Большинство сайтов и сервисов показывают именно эту характеристику как доходность облигаций. Например, сюда входит как преимущество по купонам, так и преимущество по структуре стоимости. В расчете используется купон за весь оставшийся период экспозиции, разница между рыночной ценой и котировочной ценой, а также разница между оставшимися фазами колла.

Формула: (номинальная стоимость — цена покупки + сумма всех купонов) / (цена покупки + NCD)) * (365 / до даты погашения) * 100%.

Процентная ставка по кумулятивному купону — это процент, который вырос с момента последней выплаты купона.

ПСВ = сумма купона * дата последней выплаты / количество дней между купонами

- Пример: облигация куплена за 950 рублей (95% от номинальной стоимости), купоны выплачиваются два раза в год по 30 рублей, предыдущий купон выплачивается за 12 дней до даты погашения, 900 дней до даты погашения (5 купонов).

- IRR = 30*12/183 = 1,97 руб.

Эффективность к сроку = (1000-950 + 5 * 30) / (950 + 1,97)) * (365/900) * 100% = (200/951,97) * 0,41 * 100% = 8, 61%.

В данном случае облигация была значительно доходнее номинала, а доходность к погашению была значительно выше номинала и текущей даты из-за относительно близкого срока погашения.

4. эффективная эффективность до установленного срока

Цель: Если облигация покупается по рыночной стоимости для погашения, то доходность облигации равна купонной выплате.

Если вся выручка от купонных выплат буквально должна пойти на покупку той же облигации, то эффективная доходность может быть рассчитана вплоть до даты погашения.

Этот принцип сравним с банковским депозитом с капитализацией, но на практике такие инвестиционные процедуры не распространены. Это связано с тем, что, как и в случае с облигациями, средняя величина не привязана к инструменту на протяжении всего периода экспирации.

Формула сложна и, кроме того, основана на предположении, что стоимость облигации, как ожидается, будет равна первоначальной цене покупки.

При необходимости для конкретных выпусков облигаций может быть использован калькулятор биржевого рынка капитала.

Обзор доходов.

Если вы хотите инвестировать в облигации на короткий срок, используйте вариант 2 (хождение) для расчета доходности, если погашение происходит не быстро.

Если вы покупаете ценные бумаги с намерением хранить их до наступления срока платежа, рассчитайте прибыль по третьей формуле (до наступления срока платежа).

Первое местонахождение предприятия не имеет значения, так как оно не подходит для вывода на фондовый рынок. Четвертый вариант оценки доходности также включает в себя множество аспектов для отображения реальной истории.

Прежде чем выбрать облигацию для инвестирования собственных средств, стоит ознакомиться с некоторыми более весомыми сведениями о различных выбросах этих эффектов.

Ликвидность.

Номинальная и рыночная стоимость облигации

Это вероятность того, что облигация может быть легко куплена или продана по средней рыночной цене. Это зависит от престижа эмитента и размера торгуемого эффекта.

Различные серии облигаций одной и той же организации могут кардинально отличаться в этом отношении. Например, размер эмиссии может быть небольшим или большим, при этом небольшая или большая часть эффекта может быть приобретена фондом с долгосрочной перспективой и продана только в установленный срок.

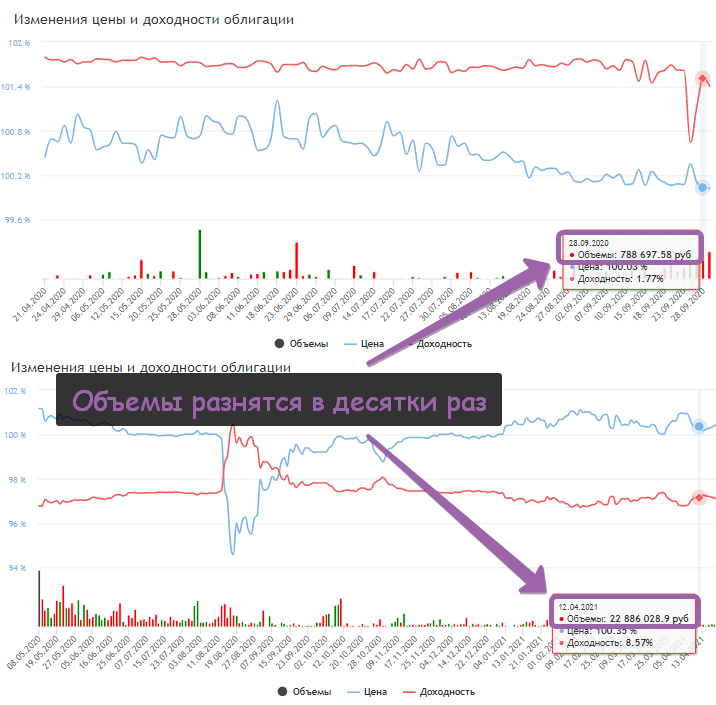

Самый простой способ оценить ликвидность — изучить ежедневные объемы торгов, которые можно получить на сайте Smart-Lab. Это скриншот облигации Беларусь 07 и oedmertia 7. Этот аукцион был гораздо более активным по белорусской облигации, а по долгу oedmert вообще никто не покупал.

Как показывает график, ликвидность одной и той же облигации может меняться с течением времени.

Мануал "Как добывать море недорогих клиентов из РСЯ"6 часов назадЗаработок на автомате с помощью SERM. Нереально крутая тема.8 часов назад

Ликвидность важна для краткосрочных инвестиций, но при инвестировании на более длительный срок (до конца семестра) ликвидности можно уделять меньше внимания.

Надежность.

Облигации рассматриваются как эффект гарантированной эффективности, но их покупка связана с риском. Они полагаются на активы организации-эмитента для выплаты долга.

- В отличие от ценных бумаг, облигации не защищены страхованием вкладов, и в случае неуплаты (если долг не может быть погашен) трейдеры могут потерять не только купонные выплаты, но и инвестированные средства.

- Самые безопасные облигации — это муниципальные облигации крупных компаний (голубые фишки, такие как Газпром и Сбербанк) и ударные

- Интервал.

Определяется датой, на которую эмитент должен выкупить долг. Ликвидные облигации могут торговаться на бирже и в другое время, но номинальная стоимость облигации должна быть выплачена в установленный срок.

Урожайность.

Правильный расчет доходности облигации объяснен выше. Как правило, эта характеристика является решающей при выборе того или иного инвестиционного инструмента. Все хотят получить больше прибыли, но помните, что доходность тесно связана с риском и другими показателями.

Партии — это те немногие облигации, которые можно приобрести. Большинство современных рублей продаются лотом, номиналом 1 000 рублей, в то время как некоторые эмиссии продаются только большими партиями, например, 1 000 или 10 000. В результате для инвестирования в эти облигации требуется значительная сумма денег.

- Выбор облигаций для покупки зависит от предпочтений каждого инвестора и событий, в которых он оказался. Поэтому не все, что рассматривается в этой части меморандума, является личным инвестиционным советом, а только основные принципы и соображения относительно выбора инструмента.

- Наиболее полезен пошаговый подход к выбору.

- Алгоритм выбора облигаций для покупки

Продолжительность 1. Определите инвестиционный период.

Если это займет всего несколько месяцев, выбирайте разные типы эффектов для более коротких периодов. Например, эффекты, которые окупаются через 5-10 лет, имеют сильную волатильность рыночной цены.

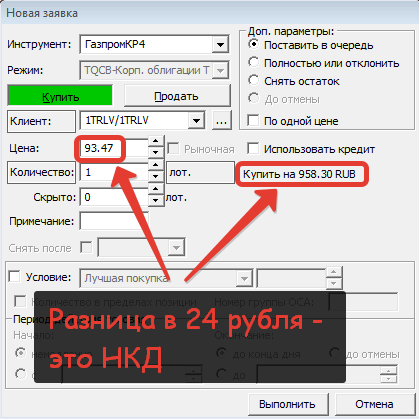

Например, облигация Газпрома CD4 стоила 98,5% от номинальной стоимости в феврале 2021 года, но в настоящее время торгуется на уровне 93,8%. Продать с убытком, не покрытым выплатами по купонам.

Как посчитать доходность облигаций

Долгосрочным инвестициям, например, нечего бояться текущего снижения процентов, потому что выпускающая организация выкупит их по 100% номинальной стоимости в 2025 году.

«Близкие» облигации могут быть не самыми доходными на рынке, но для краткосрочных инвестиций это не главное.

Период 2. Принять размер инвестиций.

Даже известные эмиссии облигаций менее ликвидны, чем акции, поэтому при возникновении более крупной суммы инвестиций, желательно при самой высокой скорости оборота, следует сразу же выбирать более эффектные.

В противном случае невозможно приобрести многие из них по достаточной стоимости. Проблемы возникают при перепродаже, если вам нужно вернуть товар, не дожидаясь возврата денег.

Многие проблемы имеют ряд довольно похожих эмиссий с более короткими сроками и процентными ставками, что позволяет быстро распределить капитал. Диверсифицируйте свой портфель и уменьшите риск, поскольку вы вмешиваетесь в еще большее количество различных эмитентов, чем другие.

Меньшие объемы могут привести к другим проблемам, т.е. к минимальным проблемам. К счастью, например, облигации, содержащие дорогие лотерейные билеты, немногочисленны.

Период 3. Определите свое отношение к риску.

В этом случае им нужно решить, хотят ли они играть в рулетку, инвестируя в облигации с самой высокой доходностью, или же вообще сэкономить деньги.

На фондовом рынке было много историй, когда трейдеры покупали облигации, цена которых составляла 70% от номинальной стоимости или даже меньше, хотели получить гарантированно высокую прибыль, а затем разорялись.

Мое личное мнение: облигации — это инструмент с низким уровнем риска, и их также следует использовать таким образом, но акции и т.д. лучше вызывают интерес, чем другие.

Большинство трейдеров чувствуют себя комфортно с муниципальными облигациями, облигациями субъектов федерации (областей, республик) или влиянием крупных компаний (Сбербанк, Газпром, Лукойл, МТС, РЖД, Роснефть, ВТБ и т.д.).

Облигации с доходностью, немного превышающей процент рефинансирования центрального банка, соответствуют нормальному уровню риска.

Это пример темы, где инвестиции очень рискованны.

Сравните это с параметрами средней облигации в коллективном разделе.

Период 4. Выберите предполагаемую частоту выплат по купону.

Самое замечательное в инвестировании в облигации то, что купонные выплаты не зависят от даты покупки. Вам не нужно ждать окончания купонного периода, чтобы получить оплату. Это происходит потому, что вы получаете ежедневные выплаты в виде накопленного купонного процента (ACI), получаемого вместе с ценой проданного эффекта.

Однако купонный процент выплачивается с определенной регулярностью. Купоны не могут быть погашены по дате. Купонные выплаты могут производиться один, два или четыре раза в год по разным облигациям.

Даже при эквивалентной общей процентной ставке принцип может быть таким, что некоторые трейдеры получают четыре раза по 15 рублей на каждую облигацию, или один раз по 60 рублей. Помните об этом при выборе ценных бумаг, если перерыв принадлежит значимому человеку.

У молодых трейдеров часто возникают практические вопросы об облигациях, самые распространенные из которых следующие

Как рассчитывается купонный доход и как производятся выплаты?

Купонный доход состоит из равных ежедневных выплат в виде НКД (накопленного купонного процента), но выплаты производятся только по набору данных о купонных выплатах. В течение оставшегося времени полученные проценты остаются на бумаге.

Когда облигация перепродается, трейдер получает не только цену облигации, но и требуемую сумму ICL за период, в течение которого предыдущий трейдер держал облигацию.

Пример.

Кто-то приобрел облигацию: номинальная стоимость 1000, купонный доход 30 рублей, погашение каждые шесть месяцев.

Прошло два месяца. На его счету все еще есть одна облигация. IRR за этот период составил 10 рублей, но эти средства — лишь виртуальное число.

Владелец решает продать облигацию. Клиент оплачивает стоимость облигации и полную сумму требуемого ICD. Таким образом, первый владелец получает 1 010 Roebel. ИКД преобразуется из виртуальных средств в живой фонд.

Прошло четыре месяца. Наступила дата выплаты купона. Текущий владелец облигации получает полную сумму купона — 30 Roebel. 20 из них — это проценты за период владения, а 10 — возмещение предыдущему владельцу расходов, понесенных при покупке купона.

На реальном торговом терминале яйцо будет представлять собой разницу между курсом облигации и суммой, значимой для покупки соответствующего количества лотов.

Цены на скриншоты указаны в % от номинальной стоимости.

Если процент по облигации растет (хорошо это или плохо), что это значит?

Если цена облигации падает, то на ту же сумму можно приобрести больше ценных бумаг, а купонная ставка остается неизменной. Таким образом, рентабельность инвестиций увеличится.

Например, если вы купите облигацию за 1 000 рублей и получите купонный доход в размере 100 рублей за один год, ваша доходность составит 10%. Если цена облигации падает и продается за 900 рублей, то за те же 100/900 рублей * 100% = 11,1%.

Цена падает, а доходность растет. И наоборот, если доходность падает, доходность облигации увеличивается.

Увеличение доходности хорошо для клиента, но плохо для владельца (продавца).

Важные характеристики облигаций

Где в Интернете можно посмотреть текущий рынок облигаций?

Если у вас есть инвестиционный счет у биржевого брокера, вы можете просматривать рыночные цены в режиме реального времени на этом терминале.

Как правило, направление движения рынка можно проверить на сайтах, где есть доступ к информации о фондовом рынке. Примерами таких сайтов являются.

www.finam.ru/quotes/bonds/;

smart-lab.ru/q/bonds/.

Я часто использую второй источник, но удобнее фильтровать, выбирая различные характеристики.

Различия между облигациями и акциями

Акции — это ценные бумаги, дающие право на пропорциональную сумму прибыли, получаемой владельцем пропорционально долям, из которых одна акция выводится из общего количества акций компании, в которой она выпущена. Ценные бумаги. Например, практически нет возможности для оценки, поскольку после собрания акционеров владелец может решить понести убытки или не выплачивать дивиденды. Цена рекламных акций полностью зависит от рыночной оценки и может, например, бесконечно расти и падать до нуля.

Облигация — это обязательство с определенной стоимостью и фиксированной процентной ставкой за его использование. Он должен быть погашен (оплата купоном) и погашен в установленный срок.

Что такое ОФЗ?

ОФЗ — это российские муниципальные облигации, выпущенные Министерством финансов и деноминированные в рублях, что означает облигации федерального займа. Купонные выплаты учитываются в том классе облигаций, в котором они выпущены.

Интервал.

Доход по облигациям облагается подоходным налогом (НДФЛ). С 1 января 2021 года все купонные выплаты и прибыль от разницы в цене (купил дешевле, продал дороже) будут облагаться налогом.

Ставка подоходного налога для россиян составляет 13%.

При инвестировании через ИИС (индивидуальный инвестиционный счет) есть два варианта Фото А — налоговый вычет по НДФЛ, уплачиваемому до 52 000 рублей в год; Фото Б — абсолютное освобождение от уплаты НДФЛ. Соответствующий метод должен действовать не менее трех лет.

Все брокерские компании считаются фискальными представителями и автономно перечисляют налог в ФНС. Это означает, что купонные выплаты в размере менее 13% немедленно направляются на ваш торговый счет, а прибыль от продажи ценных бумаг списывается с вашего счета в конце года. Вы не обязаны платить налог самостоятельно.

Какие облигации стоит покупать

Что такое облигация с точки зрения обывателя?

Облигационный купон

Черная карта Тинькофф

Облигация с переменным купоном

Купить облигацию

Текущая доходность

Ликвидность облигаций

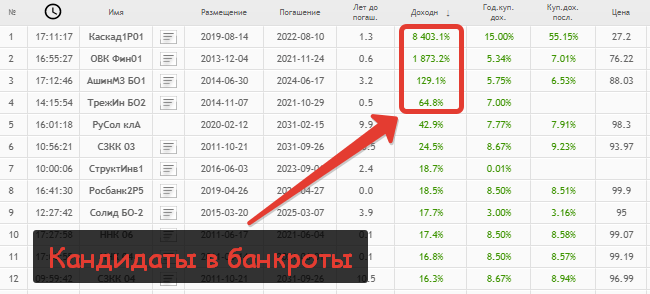

Кандидат на банкротство

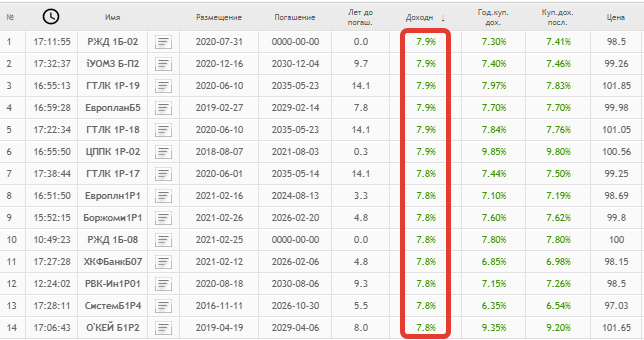

Средняя доходность по облигациям

Кумулятивный купонный доход

Частые вопросы по облигациям (FAQ)